1. Un produit d’investissement ancien

L’acquisition de parts de SCPI est véritablement l’une des solutions d’investissement les plus plébiscités des dix dernières années. Ainsi, le profane en matière de SCPI peut penser que c’est un produit de placement très récent et par ricochet pour lequel il y a peu de recul et de visibilité afin de bien l’appréhender.

Et bien, vous allez être surpris chers lecteurs car il s’agit d’un produit qui existe depuis longtemps et plus précisément depuis près de 60 ans. Cette classe d’actifs trouve sa genèse au début des années 60 grâce à la demande des investisseurs.

En effet, ceux-ci s’intéressent particulièrement à l’immobilier dit d’affaire ou professionnel, jugé moins risqué, moins volatile et offrant des perspectives de performance et de rendement supérieures à l’immobilier résidentiel.

Un problème se pose alors, investir dans de l’immobilier professionnel n’est à la portée que d’une poignée d’épargnants car cela nécessite des montants d’investissement très conséquents. Dès lors, la solution adéquate pour les épargnants est d’investir collectivement pour acquérir de l’immobilier d’affaire qu’ils ne peuvent acheter seuls : c’est la genèse des SCPI.

Une des premières SCPI est PF1, du Groupe PERIAL, pour Participation Foncière 1 et a vu le jour en 1966. Toujours ouverte à la souscription sous le nom de PF Grand Paris, celle-ci fait d’ailleurs partie de la sélection des 10 meilleures SCPI au sein desquelles investir que nous vous avions concoctée :

Voir aussi :

La SCPI est donc une solution de placement qui n’a eu de cesse de se développer et de séduire les investisseurs. Ainsi, elle est aujourd’hui l’une des solutions majeures : on en dénombre plus de 170 à l’heure actuelle et il y en a pour tous les goûts puisqu’il existe plusieurs types de SCPI.

netinvestissement vous recommande :

Qu'est-ce qu’une SCPI de rendement ? Risques, frais…

Le tuto placement Net Academy (EPISODE 1)

Le tuto placement Net Academy (EPISODE 1)2. Qui peut revêtir plusieurs formes

Il existe plusieurs types de SCPI : les SCPI de rendement, les SCPI fiscales et les SCPI de valorisation.

Les SCPI fiscales ont pour objectif de diminuer au maximum l’imposition sur les revenus fonciers perçus en permettant bien souvent à l’investisseur de bénéficier d’une réduction d’impôts dans le cadre d’un dispositif d’incitation tel que la loi Pinel, la loi Malraux ou le mécanisme du déficit foncier. Voyons cela un peu plus en détails :

- Les SCPI de déficit foncier :

Le but de ces SCPI est l’acquisition de biens et d’immeubles qui sont à rénover. L’intérêt d’acquérir des immeubles à rénover est que le montant des travaux réalisés va pouvoir être déduit des loyers perçus. L’investisseur va ainsi pouvoir diminuer son revenu global grâce au déficit foncier généré lorsque le coût des travaux est supérieur au loyer perçu. Vigilance toutefois car le montant de ce déficit reportable ne peut excéder un montant de 10 700 € par an. Si tel est le cas, le détenteur de parts de SCPI de déficit foncier pourra reporter le déficit résiduel sur les 10 années suivantes.

- Les SCPI Malraux :

Le principe d’une SCPI Malraux est d’investir dans des biens et immeubles classés. Ainsi, les travaux entrepris pour la rénovation et la réhabilitation de l’immeuble permettent de bénéficier d’une réduction d’impôt à hauteur de 22 à 30 % du montant des travaux réalisés et sous certaines conditions : le montant des travaux ne peut excéder 100 000 € par an et les immeubles doivent être loués pour une durée de 9 ans minimum.

- Les SCPI Pinel :

Vous avez peut-être déjà entendu parler du dispositif Pinel dans le cadre d’un investissement immobilier neuf ; il s’agit de ce même dispositif appliqué à une SCPI. Ainsi, les biens constituant le portefeuille de ces SCPI sont des biens résidentiels, majoritairement neufs et sont loués sous certaines conditions de revenus des locataires et un plafonnement de loyer en fonction des zones. Le principal intérêt de ces SCPI est que l’investisseur va pouvoir bénéficier d’une réduction d’impôt de 12 % du montant investi sur 6 ans, 18 % sur 9 ans et 21 % sur 12 ans, dans la limite d’un plafond de 300 000 € d’investissement par an.

Les SCPI de valorisation ont, pour leur part, l’objectif de générer une plus-value potentielle la plus importante possible dans le temps, une fois les parts revendues. Cependant, celles-ci ne distribuent pas de revenus.

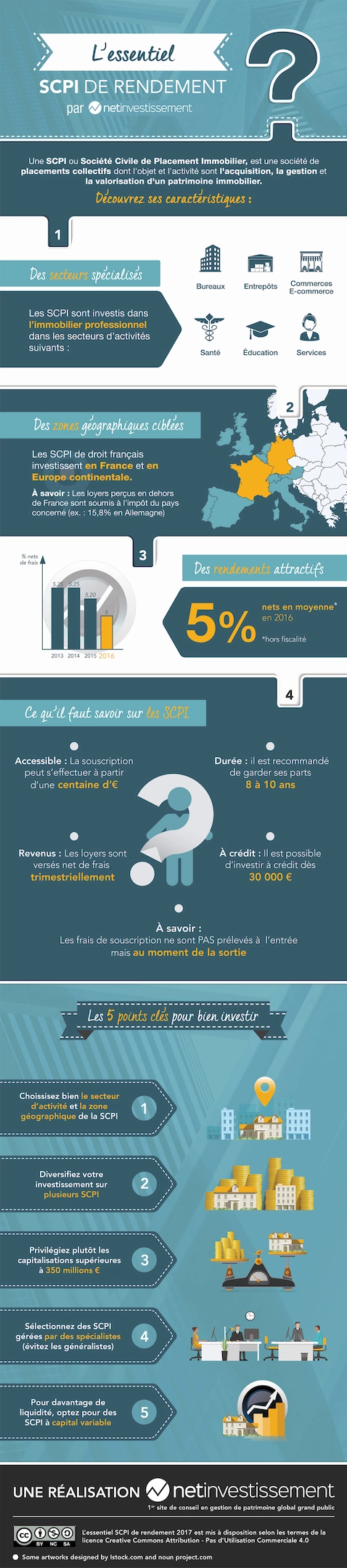

Les SCPI de rendement, enfin, ont pour objectif de distribuer un revenu substantiel tout en offrant un maximum de sécurité face aux incertitudes de marché. Les SCPI de rendement offrent des avantages non négligeables car vous allez pouvoir diversifier votre investissement au maximum en investissement dans des milliers de mètres carrés différents, ne pas avoir de contrainte de gestion et bénéficier d’un rendement intéressant autour de 5 % par an.

Au sein des SCPI de rendements, il existe :

- Les SCPI diversifiées dont le parc immobilier est composé d’immobilier de bureau, de commerces et d’entrepôts

- Les SCPI de commerces qui, comme leur nom l’indique, sont investies dans des murs de commerces

- Les SCPI de bureaux dont les actifs constituant le portefeuille sont des bureaux dans des zones d’affaire

- Les SCPI régionales qui acquièrent des immeubles dans des zones géographiques spécifiques, généralement dynamiques et à fort potentiel

- Les SCPI spécialisées ou thématiques qui investissent dans des secteurs spécifiques comme l’hôtellerie, le tourisme ou la santé.

3. Un placement logeable au sein d’un contrat d’assurance-vie

L’assurance-vie est connue pour être le placement préféré des français car il est souvent associé à un placement sécurisé du fait de la garantie en capital offerte par les fonds en euro. En revanche, les performances de ces mêmes fonds euro sont en baisse depuis maintenant plusieurs années. Parti de de constat, une bonne alternative complémentaire au fonds euro et autres Fonds Communs de Placements s’offre à vous.

En effet, en plus de l’investissement en direct, vous avez la possibilité d’intégrer des parts de SCPI au sein de votre contrat d’assurance-vie et d’ainsi bénéficier d’une fiscalité particulièrement avantageuse en évitant les revenus fonciers générés par la détention de SCPI en direct.

Dès lors, le but de vos parts de SCPI est un but de capitalisation (faire fructifier le capital investi) et non plus de génération de revenus complémentaires comme c’est le cas de la SCPI en direct. Dans la majorité des cas, les loyers générés par les parts de SCPI au sein de l’assurance-vie sont réintégrés à la valorisation du ou des fonds en Euro afin de sécuriser les rendements obtenus.

En souscrivant des SCPI via une assurance-vie, l’investisseur sera soumis à la fiscalité particulièrement attractive de ce support bien connu des Français.

Ainsi, en cas de rachat partiel ou total, les intérêts générés seront imposés à hauteur de 30 % (Prélèvement Forfaitaire Unique ou PFU) avant 8 ans ou à l’impôt sur le revenu (attention à ajouter les Prélèvements Sociaux). Passés 8 ans, les intérêts seront fiscalisés à hauteur de 7,5% pour la part des intérêts qui dépasse 4 600 € pour une personne seule et 9 200 € pour un couple (attention à ajouter les Prélèvements Sociaux).

De plus, en cas de décès, le capital versé aux bénéficiaires est exonéré de droits de succession à hauteur de 152 500 € par bénéficiaire pour les versements effectués avant 70 ans et à hauteur 30 500 € tous bénéficiaires confondus pour les versements effectués au-delà de 70 ans.

4. Que vous pouvez acquérir par le levier du financement

Une des stratégies d’investissement tout à fait intéressante pour l’acquisition de parts de SCPI est de les acheter en utilisant le levier du financement.

L’intérêt est que l’effort d’épargne (montant des échéances de prêt diminué du montant des loyers obtenus) va être diminué par les loyers perçus. De plus, si l’investisseur est imposable, l’acquisition de SCPI à crédit présente un avantage conséquent car il peut déduire le montant des intérêts d’emprunt, remboursés à la banque, des loyers perçus et ainsi diminuer la fiscalité afférente aux revenus fonciers (Tranche Marginale d’Imposition + Prélèvements Sociaux)

5. Accessibles en démembrement temporaire et viager

Un des mécanismes tout à fait intéressant concernant les SCPI est d’y investir via un démembrement de propriété, notamment pour les investisseurs assez fortement imposés. Intéressons nous dans un premier temps aux éléments constituant la propriété :

La propriété c'est quoi ?

La réunion de l’usufruit et de la nue-propriété constitue la propriété.

L'usufruit :

- L’usus correspond au fait de pouvoir utiliser et occuper un bien

- Le fructus correspond au droit de bénéficier des « fruits » du bien donc d’encaisser les loyers de son exploitation

L’usus et le fructus forment ensemble ce qu’on appelle l’usufruit.

La nue-propriété : Le fait de disposer du bien

Dès lors, Le démembrement de propriété, régie par le code civil, permet de distinguer la nue-propriété de l’usufruit.

Ainsi, dans le cadre d’un investissement en SCPI en démembrement l’usufruit est détenu par l’usufruitier qui perçoit les loyers générés par la SCPI. La nue-propriété, quant à elle, est détenue par le nu-propriétaire qui ne perçoit pas de loyers immédiats.

Le démembrement de parts de SCPI est possible temporairement ou pour une durée viagère.

Dans le cadre d’une acquisition de parts de SCPI en démembrement temporaire, le démembrement de propriété va intervenir sur une durée définie allant généralement de 5 à 15 ans. L’intérêt pour le nu-propriétaire est qu’il va pouvoir acquérir des parts de SCPI moins chères qu’en pleine propriété et qu’il va récupérer cette même pleine propriété à l’issue du démembrement. En revanche, celui-ci ne perçoit pas de loyer pendant la durée du démembrement car c’est l’usufruitier qui jouira des revenus.

L’acquisition de parts de SCPI en démembrement viager correspond, quant à lui, à la séparation de la nue-propriété et de l’usufruit à la mort de l’une des parties. Ainsi, au décès de l’usufruitier ou du nu-propriétaire, la contrepartie va récupérer la pleine-propriété des parts de SCPI démembrées.

Le principal intérêt de souscrire des parts de SCPI en démembrement viager réside dans la transmission. Par exemple, des parents peuvent acquérir l’usufruit de parts de SCPI afin d’en percevoir les loyers et céder la nue-propriété aux enfants par une donation-partage notamment. Dans ce cas de figure, les parents vont transmettre ces parts sans frais de succession puisque celles-ci ne sont pas intégrés dans l’actif successoral.

De plus, le démembrement de parts de SCPI peut également être recommandé aux personnes imposées et qui n’ont pas besoin de revenus immédiats. En tant que nu-propriétaire, l’investisseur est donc exonéré d’imposition pendant la durée du démembrement et peut faire une opération rentable due à la décote à l’achat.

Enfin, le démembrement peut également s’avérer très intéressant pour les contribuables assujettis à l’IFI (Impôt sur la Fortune Immobilière) car les sommes investies dans des parts de SCPI en nue-propriété ne sont pas prises en compte dans la base taxable de l’IFI.

Initialement accessibles à une minorité d’épargnants, les SCPI sont aujourd’hui très « démocratisées » et très demandées. Vous êtes d’ailleurs nombreux à nous solliciter pour cette classe d’actifs et ce à juste titre. Rendement important, pas de contraintes de gestion et investissement sécurisant sont autant d’arguments qui plaident en faveur de cette classe d’actifs.

Cependant, vous avez sans doute également constaté à la lecture de cet article qu’il existe un certain nombre de particularités et de mécanismes qui permettent d’optimiser le mieux possible votre investissement en SCPI.

De plus, il ne faut pas oublier que l’investissement en SCPI ne comporte pas de garantie en capital.

Nous vous encourageons donc vivement à solliciter l’un de nos chefs de projet patrimoniaux qui sera le plus à même de vous accompagner dans la sélection des SCPI et dans l’optimisation de votre opération d’investissement.

C'est simple comme 1,2,3

1-Vous vous informez

Découvrez les différentes solutions de placements proposées en fonction de vos besoins

2-Prise de contact

Fixez un rendez-vous gratuit avec un chef de projet patrimonial et recevez une réponse en 24h.

3-Vous souscrivez

Finalisez votre projet facilement à l'aide de votre chef de projets patrimoniaux Netinvestissement.