Qu’est-ce que le délai de jouissance de parts de SCPI ?

En investissement SCPI, le délai de jouissance de parts est le laps de temps entre la souscription de parts et la perception des revenus issus des parts souscrites. La souscription s’entend par la signature du bulletin de souscription et l’acceptation du dossier (pièces justificatives, synthèse patrimoniale, etc…) que votre conseiller vous aide à faire. La perception des revenus s’applique dans un délai fixé par la SCPI (inscrit parmi ses statuts). C’est une information fournie, avant toute souscription, dans les documents d’informations de la SCPI.

NB : Préalablement à toute souscription de parts de SCPI, la note d’information, les statuts, le document d’information clé, le dernier bulletin d’information et le dernier rapport annuel doivent être remis à l’investisseur. Ces documents sont disponibles auprès de la société de gestion.

Le délai de jouissance fait donc référence à la perception des fruits de la SCPI : ses loyers. Pendant les mois composants ce laps de temps, vous ne percevez pas de revenus. Vous allez jouir de vos parts une foi la date d’entrée en jouissance passée. Cette date est indiquée dans votre certificat de parts. C’est le document de propriété que vous fait parvenir la SCPI.

D’ailleurs, il est important de connaitre la différence entre le délai de jouissance et la propriété des parts. Vous êtes propriétaire des parts à partir du moment où votre souscription est validée par la société de gestion. Nous pouvons dire que la date du règlement prévaut, ou plutôt le mois du prélèvement.

Comment fonctionne le délai de jouissance de SCPI ?

Tout d’abord, ce délai de jouissance est fixé par la SCPI, ou plutôt sa société de gestion. Par conséquent, il peut être différent d’une SCPI à l’autre.

Ce fonctionnement est assez simple en définitive. Vous devez vous placer sur une temporalité mensuelle. Cela veut dire que votre souscription (et son règlement) doit intervenir avant la fin du mois civil pour un enregistrement sur le mois considéré.

Si votre dossier est validé sur le mois suivant, alors votre délai de jouissance commencera à partir de ce mois-là, donc un mois plus tard.

En d’autres termes, si votre projet présente un critère d’urgence, veuillez mettre en place votre solution avant la fin du mois pour éviter de perdre un mois d’entrée en jouissance… et plus tard, une perte de revenus.

Enfin, chaque SCPI a un délai spécifique. On peut estimer la moyenne à 4 mois de délai. La plupart des SCPI se positionnent sur une entrée en jouissance au premier jour du 6e mois (5 mois de jouissance). Certaines ont un délai d’un seul mois. Ces dernières sont souvent des SCPI jeunes qui cherchent, par ce biais, à capitaliser. Une foi l’objectif atteint, il n’est pas rare de voir ce délai augmenter. Mais patience ! Nous en verrons l’explication un peu plus bas.

Comment calculer le délai de jouissance de ses parts de SCPI ?

Voyons maintenant comment calculer le délai de jouissance. Rappelons que ce qui nous intéresse est de savoir quand vous rentrez en jouissance de vos parts.

Sur les documents légaux, vous verrez la formule consacrée : « Le premier jour du … mois qui suit la souscription et le règlement ».

Le début de ce délai est donc bien la souscription. Elle est complétée si et seulement si le paiement est effectué. Notons que, généralement, il se fait par prélèvement. Dans cette option, le prélèvement s’effectue une foi que le back office de la société de gestion a validé l’ensemble du dossier et les pièces justificatives. Pour accélérer ce temps, n’hésitez pas à vous faire accompagner par nos chefs de projet patrimoniaux, ils vous faciliteront le travail.

La fin de ce délai est donc le premier jour du mois qui déclenche l’entrée en jouissance.

Cela veut dire que la SCPI vous paie des mois pleins. Nous l’avons vu, la souscription est enregistrée sur un mois, quel que soit le jour du mois considéré. Et la fin est le premier jour du mois où vous pouvez prétendre percevoir vos revenus fonciers.

Pour finir, vous devez savoir que le premier paiement n’interviendra pas ce fameux premier jour de l’entrée en jouissance. Vous percevrez les fruits de votre placement par la suite. En effet, les loyers versés sur votre compte sont ceux des mois passés et non à venir. Cela permet à la SCPI de provisionner les charges d’entretien, d’éventuels travaux et de l’administratif nécessaire à la redistribution. Nous allons voir d’ailleurs tout de suite comment cela fonctionne.

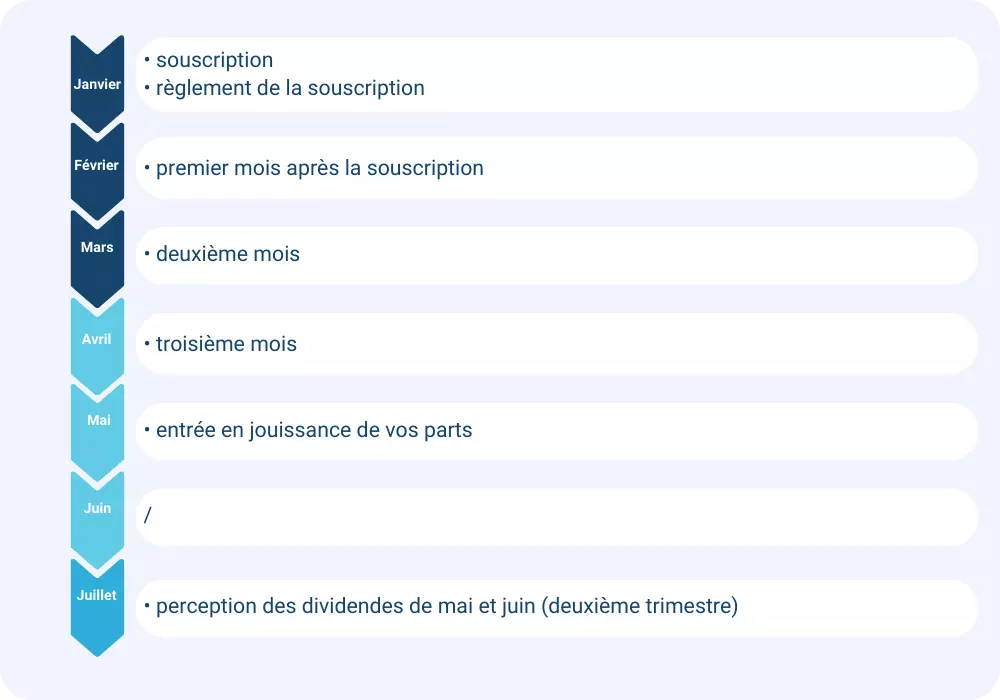

Exemple de délai de jouissance

Rien de mieux qu’un cas concret pour que vous saisissiez toute la mécanique de ce délai de jouissance !

Sur une moyenne des SCPI du marché, le délai de jouissance peut être établit à 3 mois. L’entrée en jouissance se fera donc le premier jour du 4e mois suivant la souscription.

L’associé qui achète ses pars en janvier pourra alors prétendre aux revenus issus de ses parts au 1er mai.

En général, les dividendes sont perçus le mois suivant chaque trimestre civil. Dans notre cas, cela veut dire que les premiers loyers seront versés en juillet. Ils correspondront aux mois de mai et juin.

Il y a donc un décalage entre la souscription et les premiers loyers. Vous devez vous tenir au courant, afin de vérifier si cela ne porte pas atteinte à votre projet. Je pense surtout à ceux qui achètent des parts avec l’aide d’un financement bancaire. Il est intéressant de décaler également les premières mensualités pour ne pas avoir un effort de trésorerie au départ.

Voici un schéma simplifié qui illustre le propos. En hypothèse, nous prenons un délai de jouissance allant jusqu’au premier jour du quatrième mois et un versement trimestriel des dividendes.

Pourquoi les SCPI ont-elles un délai de jouissance ?

Certains d’entre vous se demandent fort justement pourquoi ce délai existe. Je vous rassure, ce n’est pas une lubie des sociétés de gestion. Comme vous, il leur faut du temps pour investir concrètement vos capitaux dans un immeuble.

Finalement, c’est uniquement en lien avec le cycle d’achat immobilier. Vous n’êtes pas sans savoir que lorsque vous achetez une résidence locative, il y a un décalage entre la recherche du bien et le passage devant le notaire. Tout d’abord, vous êtes dans la phase de découverte, de visites plus ou moins fructueuses. Parfois, vous trouvez le bien de vos rêves, mais malheureusement, un autre épargnant était là avant vous où a pu acheter plus cher.

Ensuite, lorsque vous trouvez le bien et que le vendeur est d’accord, vous signez un compromis de vente. À partir de ce moment-là, l’appartement vous est réservé. C’est là que, si vous faites financer le bien, vous partez en recherche d’un crédit. Une fois les démarches administratives bancaires effectuées, vous pourrez fournir un accord de prêt pour rassurer le vendeur.

À partir de ce moment, le notaire est informé que la vente arrive à son terme. Il pourra se rajouter le Délai de Préemption urbain (DPU). C’est le temps où une collectivité peut acheter l’actif à votre place, pour simplifier la tâche.

Enfin, vous aurez le droit de devenir propriétaire de l’appartement en signant chez le notaire… si tant est qu’il soit disponible rapidement !

Tout ceci pour que vous preniez bien conscience qu’un achat immobilier ne se fait pas en quelques jours ! Alors pourquoi ce serait différent pour une SCPI ?

Elle aussi doit sourcer les biens à acquérir. Certes elle peut avoir un « pipe » d’acquisition. Cependant, comme vous et moi, elle n’est pas toute seule le plus souvent. Il y a également des immeubles sourcés qui, finalement, ne sont pas achetés (pour des raisons de cahier des charges).

De plus, il lui faut les capitaux pour mener à bien son investissement. Et cela peut prendre du temps de prétendre à une acquisition.

D’autre part, les démarches administratives sont proches de ce que vous connaissez. Enfin, si la SCPI utilise le levier du financement bancaire, il va lui falloir du temps supplémentaire.

En définitive vous participez à une collecte de fonds destinés à acheter de nouveaux immeubles dans le parc déjà constitué. Si vous perceviez vos dividendes tout de suite, ce serait avec les loyers des immeubles acquis avec l’argent des associés plus anciens. Mécaniquement, cela reviendrait à diluer le rendement car il y aurait plus de « propriétaires » pour autant de loyers.

Afin d’être équitable au fur et à mesure des acquisitions, la SCPI estime un délai d’achat pour que chaque associé puisse percevoir ses loyers de manière stable. Cela tout en laissant à la SCPI une marge de manœuvre nécessaire à des acquisitions sereines.

Comment évaluer le délai de jouissance d’une SCPI pour réussir son investissement selon son profil ?

Il est assez simple de répondre à cette question en toute franchise. Le délai de jouissance devient un critère plus important si, et seulement si, vous investissez à crédit. Dans ce cas, vous devrez estimer le début de vos mensualités et votre entrée en jouissance. Si vous constatez un décalage important entre les deux, cela générera pour vous un effort de trésorerie potentiellement gênant à court terme. Surtout si votre conseiller ne l’a pas abordé avec vous.

Chez Netinvestissement, nous proposons des financements bancaires incluant la possibilité de décaler la première mensualité (afin que ça concorde au mieux avec l’entrée en jouissance de vos parts). Généralement, ce décalage peut aller jusqu’à neuf mois. Cela permet de couvrir le délai de jouissance de 5 mois qui est le plus répandu et le plus long. Attention, je vous renvoie au schéma ci-dessus. Dans le cas d’un crédit, veuillez aussi considérer le délai du paiement du premier trimestre en jouissance.

Ensuite, les SCPI ont des délais de jouissance différents. Cela va d’un mois à 5 mois au maximum. Il faut relativiser cette différence par rapport au temps de détention. En effet, la durée de conservation moyenne en pierre papier est de 23 ans. L’écart de quelques mois qu’une SCPI peut vous octroyer face à une autre est, somme toute, assez mince.

Ce qui comptera, c’est avant tout la stabilité de vos dividendes et la performance de la SCPI : que ce soit au niveau des revenus tout comme dans la valorisation des parts. Encore une fois, la qualité d’une SCPI - et de l’immobilier en général - s’estime sur le long terme.

Vous savez tout sur le délai de jouissance des SCPI ! Nous avons essayé d’être le plus concret possible en liant ce délai au sous-jacent immobilier de la pierre papier.

Comme tout achat, il faut du temps avant d’être propriétaire. Les SCPI n’y échappent pas et mettent toutes ce fameux délai de jouissance en place pour se laisser le temps d’acheter les biens les plus adaptés à leur stratégie, sans urgence.

C’est également une notion d’équité entre les associés qui prédomine : cela permet de ne pas voir le rendement se diluer lorsque de nouveaux souscripteurs entrent dans la capitalisation.

Ce délai est à prendre en compte plus précisément pour ceux et celles qui choisissent l’investissement avec l’effet de levier crédit. Dans ce cas, votre chef de projet patrimonial peut structurer le crédit au plus près de la date d’entrée en jouissance. Ce n’est pas un détail pour vous et pour nous, cela veut dire beaucoup !

On vous accompagne dans les étapes de votre projet !