Avant de commencer toute stratégie, il est judicieux de faire le point sur vos objectifs, vos positions, ses volontés. En effet, quelque soit votre appétence au risque, il est nécessaire de mettre en place des priorités et des limites C’est grâce à cela que vous aller pouvoir établir une ligne directrice. En effet, les conseils que nous allons évoquer ne correspondent pas à tous les investisseurs. Certaines techniques nécessitent un suivi plus assidu que d’autres. Globalement, nous verrons comment il est possible de ne pas prendre de risques inconsidérés et d’adapter votre stratégie au temps dont vous disposez pour vos placements.

Par ailleurs, je me dois de vous rappeler une chose simple avant tout : les performances passées ne prévalent en rien sur les performances futures.

Les manières de conseiller sur la sécurisation de vos bénéfices diffèrent, en fonction du type de placement détenu. C’est pour cela que le guide vous accompagne en fonction des principaux placements (ou enveloppe fiscale) utilisés par bon nombre d’entre vous : l’assurance-vie, le compte-titres ainsi que le Plan Epargne Action ou PEA.

1. Plus-values et stop loss dans l'assurance-vie

Le contrat d’assurance-vie offre, au travers de ses conditions générales, une relation régie entre le souscripteur (généralement l’assuré) et la compagnie d’assurance. En effet, la compagnie propose des services qui peuvent rendre la gestion du contrat plus simple, et limiter les risques en fonction du souhait de l’assuré. Rappelons que dans un contrat d’assurance-vie, le capital placé sur des Unités de Comptes (UC) est soumis aux fluctuations du marché, que ce soit à la hausse tout comme à la baisse, en fonction de la classification des UC et de leur volatilité.

La plupart des contrats d’assurance-vie multi-supports proposent de nos jours certaines options de gestion qui permettent de sécuriser les gains ou de limiter les pertes, selon le cas. Servez-vous en mais attention dans la mise en pratique !

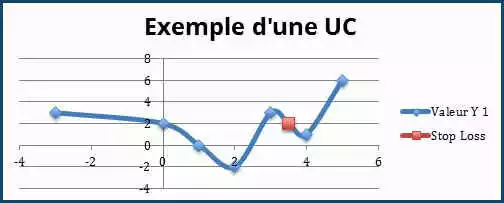

Prenons l’exemple de l’option de la limitation des moins-values - appelée communément "stop loss" - qui signifie "limitation des pertes". Concrètement, elle permet de sécuriser le capital en cas de baisse des cours sur les supports investis. Le seuil de déclenchement est fixé par l’assuré, à la souscription, et peut varier de 5 à 20% pour moduler la prise de risque. En cas de perte atteignant le seuil fixé, le capital investi restant sur le sous-jacent est automatiquement arbitré sur les supports que l’assuré a choisis, généralement bien plus sécurisés voir même le fonds en Euros.

Par exemple, nous investissons sur un support UC qui a une valorisation a 1000 points de base. L’assuré met en place une option stop loss à 800. Ainsi, si cette valeur est atteinte, le capital restant sur le support sera arbitré automatiquement.

Netinvestissement vous recommande :

Qu’est-ce qu’une Assurance-vie ?

Net Academy |

Suivez le cursus : Assurance-Vie

Net Academy |

Suivez le cursus : Assurance-Vie

Seulement, le stop loss a aussi ses limites : dans certains cas, cette option empêche de profiter du rebond sur lequel les capitaux ont été investis. Elle peut déclencher la sortie des gains d'une UC, qui ne profitera pas alors de la remontée potentielle de la valeur.

Ce système existe également à l’inverse, c’est-à-dire avec la mise en place de l’option sécurisation des plus-values. L’assuré fixe un seuil de plus-values, lorsque celui-ci est atteint, le capital total (ou seulement les plus-value) est investi automatiquement vers les supports de sécurisation de son choix.

Ces options d’arbitrages proposées sur les contrats d’assurance-vie sont idéales pour les épargnants qui ne souhaitent pas suivre leurs placements au jour le jour, et préfèrent rester sereins quant à l’évolution de leur épargne. En revanche, nous avons pu voir quelle était la limite de ce système. Il s’agit là de mécanique et d’automatismes. Cela ne remplacera jamais le suivi par un être humain, d’autant plus si ce dernier est un professionnel de l’allocation d’actifs.

2. Comment sécuriser ses gains avec un compte-titres

Un compte-titres est un support grâce auquel vous pouvez investir sur des valeurs mobilières (des supports financiers à l’inverse de l’immobilier). Ces valeurs sont généralement constituées d’actions et d’obligations françaises, européennes ou internationales. Le compte-titres est rattaché à un compte courant ou compte de dépôt, qui permet de réaliser les opérations d’achat et de vente en débitant ou créditant celui-ci du montant de ces opérations. Ce compte courant peut être celui que vous utilisez tous les jours, ou bien, être un compte spécialement dédié au compte-titres.

Les détenteurs d’un compte-titres ne pensent pas forcément à un moyen simple de mettre leurs gains à l’abri. En effet, il est possible d’utiliser le compte courant comme refuge, en plaçant les plus-values obtenues sur ce compte. Bien entendu, il ne rapporte rien, mais il reste un moyen de sécuriser son capital et ses gains en période de forte volatilité.

3. Dans le cas d’un Plan d’Epargne Actions (PEA)

Le PEA est composé d’un compte-titres sur lequel vous investissez dans des actions françaises ou européennes parfois, mais aussi d’un compte espèces qui sert de relais entre les opérations d’achat et de revente. Il s’agit d’une enveloppe fiscale procurant des avantages fiscaux sur le long terme, mais qui limite vos possibilités d’investissement. Ce compte espèce n’est pas rémunéré, il ne semble donc pas très intéressant d’y laisser des capitaux. En revanche, il est possible d’effectuer autant d’arbitrages que souhaité sur un PEA.

Effectivement, ses arbitrages peuvent être un moyen de sécuriser vos gains. Par exemple, après une bonne performance réalisée sur une action, le potentiel de gain restant ne vous semble plus assez intéressant, voir même vous avez peur que la valorisation reparte à la baisse alors vous pouvez donc faire le choix d’arbitrer vos parts vers le compte espèce pour prendre du recul sur cette action. Tout cela sans aucune incidence fiscale puisque vous restez dans le cadre du PEA : la fiscalité en cas de sortie dépendra seulement de l’antériorité de votre PEA, et non pas de la durée dont vous aurez conservé les titres à proprement parlé.

En poussant le système, dans une période de baisse des marchés actions sur du moyen terme, quand la plupart des signaux sont orientés à la baisse, il vous est possible d’arbitrer la totalité de vos capitaux vers le compte espèce. Cela vous permet d'attendre quelques jours, semaines ou moins que les premiers signes de reprise ne se présentent pour re-rentrer sur les marchés financiers

Ainsi, vous retrouvez là quelques conseils et astuces pour minorer l’exposition au risque ou encore mettre vos gains à l’abri. Cependant, nous tenons à insister sur le fait que ce ne sont seulement des recommandations et qu’elles ne valent pas l’aide et les conseils d’un expert, spécialisé dont le métier est l’allocation d’actifs et la gestion de votre portefeuille.

Investir en bourse veut dire savoir prendre un risque. Bien entendu, ce risque doit être proportionnel au gain espéré. Les marchés financiers comportent de nombreuses subtilités, analysées chaque jour par des centaines de professionnels. N’hésitez donc pas à vous faire accompagner par votre conseiller indépendant en gestion de patrimoine, qui vous apportera les clés nécessaires et les connaissances pour un placement efficace même sur vos placements bancaires.

On vous accompagne dans les étapes de votre projet !