1. Abstenez-vous de bénéficier de bons rendements

Le problème principal avec les investissements boursiers et les actions en particulier, c’est le rendement. Lorsqu’un investisseur se positionne sur un actif, qu’il soit boursier ou immobilier, c’est bien normal de toujours viser le rendement le moins important. A quoi bon aller chercher de bons retours sur investissement alors que nous pouvons rester moyens durant toute la durée de cet investissement ?

Les marchés boursiers, bien que parfois très mauvais (nous les remercions d’ailleurs pour le marasme qu’ils ont créé ces dernières années) arrivent très souvent à fournir de belles performances et de bons rendements à leurs investisseurs (souvent même plus qu’un logement immobilier mis en location). Mais, dans un but purement de protection de vos intérêts économiques, ne nous attardons pas sur ce point.

Comment réussir son investissement boursier ?

2. Fuyez le meilleur placement sur le long terme

De même que ce que nous avons vu précédemment, il est admis que les marchés boursiers ne sont en réalité que de vastes miroirs aux alouettes simplement bons à capter l’épargne des investisseurs sans jamais rien leur rendre en retour. Pire encore, beaucoup de Français considèrent les performances sur le long terme proposées par les entreprises françaises ne sont que poudre de perlimpinpin.

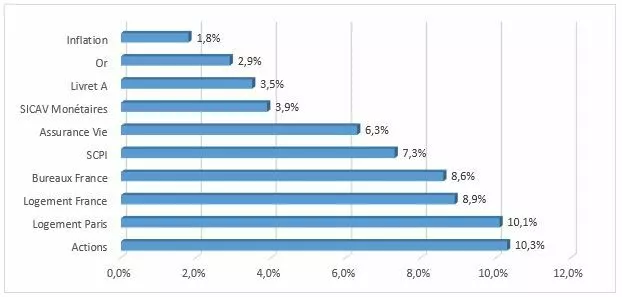

Depuis 30 ans, l’histoire financière du pays montre que les placements boursiers et plus particuliers les placements actions sont les plus performants en terme de rendement. Raison de plus pour ne jamais investir dans ce secteur.

3. Evitez de profiter d’une fiscalité attractive

Nos gouvernements successifs n’ont cessé d’assouplir et d’amoindrir la pression fiscale qui pèse sur vos épaules, mais s’il y a bien un endroit où cette dernière est restée la plus néfaste pour vous, c’est sur les bénéfices réalisés via votre placement boursier. En effet la récente « flat-tax » proposée par la dernière loi de finance (ou Prélèvement Forfaitaire Unique) taxe vos intérêts générés et plus-values réalisées à hauteur de 30%, prélèvement sociaux compris.

Quand on sait que les revenus fonciers par exemple sont inclus dans vos revenus et donc soumis à IR, il serait idiot de profiter d’un prélèvement de 30% (soit 12,8% d’impôt et 17,2% de prélèvements sociaux) quand d’autres revenus issus de placements immobiliers peuvent être taxés sur base de votre TMI, généralement 14% ou 30% (hors prélèvement sociaux donc entre 31,2 et 47,2%). En effet, c’est une drôle d’idée, donc nous ne poursuivrons pas dans cette voie, et vous ferons donc gagner du temps.

D’autre part, les investissements en bourse peuvent également être logés au sein d’enveloppes fiscales type assurance-vie (comme par exemple dans le contrat Panthea), contrats de capitalisation ou PEA. Lorsque l’on sait que la fiscalité de ces enveloppes sont avantageuses dans le temps, il est en effet incohérent de vouloir allier fiscalité avantageuse sur le long terme avec les performances générées par les placements boursiers.

4. Ne cédez pas à la tentation de ne pas être soumis à l’IFI

Tout comme la fiscalité attractive proposée par la dernière loi de finance, les investissements en bourse ne sont plus pris en compte dans le calcul de l’ISF (remplacé par l’IFI). Ce qui est effectivement dommageable quand on sait qu’il est donc possible d’arbitrer une partie de son épargne immobilière (taxée) dans des produits vecteurs de performance sur le long terme et qui ne vous impacterons plus fiscalement.

5. Préférez l’inflation au rendement

Afin d’illustrer pourquoi investir en bourse n’est absolument pas une bonne opération compte tenu de la tendance économique et financière, nous vous proposons un petit jeu rapide :

Option 1 : Lancez une pièce en l’air, si elle tombe sur face vous gagnez 3€, en revanche si le côté pile sort, vous devrez 1€.

Option 2 : Lancez cette même pièce en l’air, si elle tombe sur face vous perdez 0,5€ et si elle tombe sur pile vous perdez également 0,5€.

Compte tenu du fait que les actions ne sont absolument pas un bon placement, vous conviendrez qu’il est bien plus intéressant de choisir l’option numéro 2, et donc de laisser tranquillement dormir votre épargne sur des comptes de dépôt, où l’inflation viendra petit à petit travailler au corps vos économies.

Nul besoin donc d’argumenter sur le fait qu’investir en bourse ne servira pas vos intérêts, mais aura comme objectif unique de valoriser votre épargne, ce qui serait dommageable dans votre situation d’investisseur recherchant la meilleure opération.

6. Agir pour préparer mon avenir ?

De récentes études publiées par Natixis IM mettent en avant que la nouvelle génération de travailleurs (18-37 ans) considère que le financement de leur retraite doit passer par l’investissement en bourse. Cette statistique incroyable montre que 71% des personnes ayant répondu à cette étude considèrent que les marchés boursiers peuvent leur apporter performance et rendement sur le long terme. Nous n’y voyons vraiment aucun intérêt. Et lorsque nous mettons en lumière le fait que nos camarades Américains financent, eux, leurs retraites de cette manière, nous sommes en droit de confirmer l’idée que la bourse n’est que source d’ennuis.

7. Pourquoi investir dans un placement accessible ?

Excellente question non ? En quoi sélectionner un placement accessible avec de faibles tickets d’entrée est une bonne opération ? Les investissements boursiers ont cet inconvénient de vous permettre d’investir de faibles sommes et surtout de diversifier vos placements sur ce type d’actifs. Il serait idiot d’en profiter. De plus, vous avez la possibilité de réaliser des investissements boursiers via des contrats d’assurance vie, un PEA ou même un compte titre… autant de facilités à investir qui font de la bourse quelque chose que nous ne devons regarder que de loin.

8. Vous avez dit « liquide » ?

De la même manière que ce que nous avons vu plus haut, les produits boursiers, en plus d’être accessibles, sont « liquides ». Ce qui est un inconvénient car lorsque vous investissez dans ce genre de produits, vous avez l’assurance de pouvoir en sortir facilement et de récupérer tout ou partie de vos placements. Cet élément est clairement un point négatif dans la gestion de vos investissements : qui voudrait être certain de pouvoir revendre facilement un actif boursier ? Certainement pas vous.

9. Evitez de soutenir l’économie réelle

En investissant en bourse, vous choisissez d’acheter des parts de sociétés (lorsque vous achetez des actions par exemple). Ces acquisitions vous donnent accès aux assemblées générales de ces entreprises, et donc de pouvoir participer à l’organisation et la vie de ces entreprises. Il serait donc vraiment incongru de bénéficier de cette opportunité de soutenir activement une entreprise, et par conséquent avoir une action sur le bon fonctionnement de l’économie réelle. En tant qu’investisseur averti, vous avez donc compris qu’agir de la sorte ne présente donc aucun intérêt, et qu’il vaut mieux ne pas porter le projet de sociétés qui apportent une vraie valeur et proposent de réels services à la communauté. L’idéal étant de vraiment ne pas prendre parti ni de près ni de loin dans toutes ces discussions et dynamiques, extrêmement chronophages et sans aucun impact pour vous et vos finances.

10. Ne diversifiez pas votre épargne via des supports boursiers

Comme nous l’avons très (trop) souvent rappelé sur Netinvestissement.fr, il est primordial de ne jamais « mettre tous vos œufs dans le même panier » et ainsi diversifier votre épargne et vos placements. Investir dans des placements financiers, c’est vous offrir la possibilité de diversifier votre épargne et donc respecter l’adage populaire et protectionniste visant à faire de votre épargne une base solide sur laquelle il vous sera possible de vous reposer dans les temps futurs.

Autant de choses sur lesquels vous, investisseur aguerri mais aussi très bien conseillé, ne prendrez aucun risque, et donc n’irez jamais placer un seul centime. Il est préférable de laisser investies vos liquidités sur des comptes bancaires garantis plutôt que de miser sur le long terme, nous sommes d’accord sur ce point.

A lire aussi :

Bourse : les 5 meilleurs fonds du marché pour un profil prudent Bourse : les 5 meilleurs fonds du marché pour un profil équilibré Bourse : les 5 meilleurs fonds du marché pour un profil dynamique

Avec tous les éléments que nous venons de vous donner, vous devriez avoir compris à quel point investir en bourse n’est absolument pas une chose cohérente et envisageable aujourd’hui. Les rendements réguliers et croissants que cette dernière peut vous apporter, la facilité d’accès et la liquidité attachée à ce type d’actifs, autant dire que rien n’est fait pour vous aider à y voir plus clair et à sortir du marasme financier dans lequel se trouvent vos finances.

Gardez en tête que les placements les plus judicieux aujourd’hui se trouvent, pour la plupart, dans vos agences bancaires et se nomment généralement « livret d’épargne ». Dès lors que vous placer vos liquidités sur l’un ou l’autre de ces livrets, vous êtes assurés presque à 100% d’avoir réalisé le meilleur placement possible et ainsi de préparer l’avenir du mieux possible.

Pour conclure cet article et vous aider dans l’organisation de vos placements, nous terminerons sur une citation d’Alphonse Allais : « Il y a des circonstances où il faut s'abstenir de jouer à la bourse, aux courses, au baccarat ou à la roulette : primo, quand on n'a pas les moyens et secundo, quand on les a. »

(Vraie) Conclusion

Si vous avez compris tout au long de cet article qu’il s’agit là de purs sarcasmes et calembours.

Si vous avez compris qu’il est toujours plus simple et efficace de préparer son avenir et se construire un patrimoine sur la durée en privilégiant les placements de bonne composition et vous permettant d’accéder à une fiscalité attractive.

Si vous avez compris que la bourse puise sa force dans la capacité de faire fructifier vos investissements en offrant les meilleurs rendements sur le long terme.

Si vous avez compris, comme dit si bien un certain Warren Buffet, qu’aujourd’hui « les gens qui détiennent du cash ou l’équivalent se sentent en sécurité. Ils ne devraient pas. Ils ont choisi le pire actif possible à long terme. Un qui ne paie rien et qui est certain de perdre de la valeur avec le temps ».

Si vous avez compris toutes ces choses, avez esquissé un sourire à la lecture de cet article et souhaitez profiter de la pleine puissance des placements boursiers, n’hésitez pas à prendre contact avec les chefs de projets patrimoniaux Netinvestissement. Car en plus d’être indépendants et objectifs dans leurs préconisations, ces derniers sauront prendre soin de vous accompagner dans la mise en place de votre projet.

On vous accompagne dans les étapes de votre projet !