Clartan Valeurs

![]()

![]()

![]()

![]()

![]() 9,6/10 sur 525 clients

9,6/10 sur 525 clients

gratuite et personnalisée

Les atouts

Clartan Valeurs

Valorisez votre capital

Ce fonds patrimonial est idéal pour faire fructifier votre patrimoine sur le long terme

Optez pour la gestion collégiale

Les compétences de plusieurs gérants de fonds avec des expériences différentes sont réunies pour servir au mieux vos intérêts

Soyez rassuré

La société n’a jamais fermé ou fusionné de fonds depuis l’origine

À savoir / Risques

Les OPC (organismes de placement collectif) investissent en valeurs mobilières (actions, obligations, etc.) pour le compte d’un grand nombre d’épargnants. En achetant une part d’OPC, chaque épargnant accède à un portefeuille diversifié géré par un professionnel (une société de gestion agréée).

Il existe deux catégories de placements collectifs, c’est-à-dire d’OPC : les OPCVM (OPC en valeurs mobilières), qui sont commercialisables dans toute l’Union européenne, et les FIA (fonds d’investissement alternatifs) qui sont les autres placements collectifs commercialisés en France. Les OPC peuvent prendre la forme de fonds commun de placement (FCP) ou de sociétés d'investissement à capital variable (Sicav).Le choix d'investir dans des OPC doit être fonction de vos objectifs, de votre sensibilité au risque et de vos horizons de placement.

Les performances passées ne sont pas un indicateur fiable des performances futures. En effet, les données historiques ne constituent pas une indication fiable pour l’avenir. La catégorie de risque indiquée n’est pas garantie et peut évoluer au fil du temps.

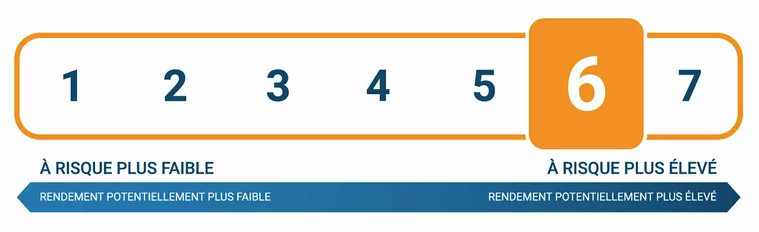

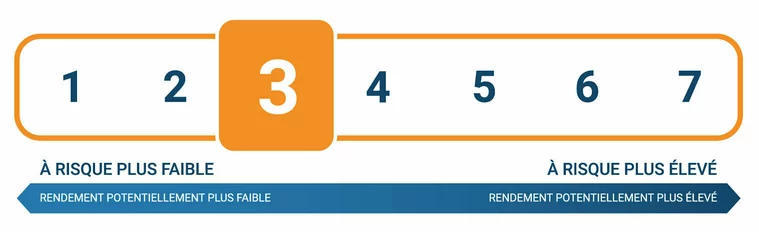

L'indicateur de risque permet à l'investisseur d'avoir une idée du risque de pertes liées aux performances futures du produit sur la durée de vie recommandé. Cet indicateur est basé sur une échelle allant de 1 à 7, du niveau de risque le plus faible (ce qui ne signifie pas sans risque) au plus élevé.

Cet indicateur combine deux types de risque :

- le risque de marché qui est représentatif de l'ampleur des hausses et baisses observées dans le passé

- le risque de crédit qui est une estimation de la capacité financière de l'établissement qui a conçu ou garantit le produit à rembourser son détenteur.

Cet indicateur est notamment présent dans le Document d'Informations Clés (DIC) , document harmonisé au niveau européen qui permet à l'investisseur de retrouver les informations essentielles sur le placement, sa nature et ses caractéristiques principales. Son objectif est d'aider à l'investisseur à comprendre en quoi consiste le placement, quels sont ses risques, coûts, gains et pertes potentiels. Ce document est disponible auprès de la société de gestion ou remis par votre conseiller préalablement à votre investissement.

Il est à noter que d'autres risques liés au produit peuvent exister et sont présentés dans le DIC. La valeur de votre investissement peut évoluer à la baisse comme à la hausse et vous êtes susceptible de ne pas récupérer l’intégralité des montants investis au départ. Il existe donc un risque de perte en capital.

gratuite et personnalisée

![netinvestissement]() Pourquoi investir avec Netinvestissement ?

Les avantages pour vous

Pourquoi investir avec Netinvestissement ?

Les avantages pour vous

Pourquoi investir avec Netinvestissement ?

Pourquoi investir avec Netinvestissement ?

Une sélection de placements

Grâce à Netinvestissement, accédez à une sélection de solutions de placements financiers et immobiliers.

De vrais experts à votre disposition

Tous nos chefs de projets patrimoniaux sont diplômés, expérimentés et à votre écoute pour vous accompagner dans la mise en place de votre projet. Réponse sous 24h !

Partout en France

Venez rencontrer nos chefs de projets patrimoniaux dans l'une de nos agences (Paris, Bordeaux, ...)

96% de clients satisfaits*

Depuis plus de 12 ans, netinvestissement propose à ses milliers de clients une expérience unique.

![mon alt]() :

:

- 9,6/10 sur 514 clients

Performance *

Clartan Valeurs

Les performances passées ne préjugent en rien des performances futures

* Performance nette des frais de gestion du contrat

Détails du produit

Clartan Valeurs

Spécificités

Profil de risque

Caractéristiques du fonds

- Nombre de parts : 2 969 669

- Actif net du compartiment : 462 517 504 €

- Code ISIN : LU1100076550

- Dominante Fiscale : Capitalisation

- Frais courants 2020 : 2,00 % de l'actif net par an (dont 1,80 % de frais de gestion)

- Commission de souscription : 3 % (taux maximum - Non acquis à Clartan Associés)

- Commission de rachat : Néant

- Dépositaire : Banque de Luxembourg

- Valorisation : Quotidienne

- Valorisateur : EFA

- Durée de placement recommandée : Supérieure à 5 ans

- Date de création : 07/06/1991

Risques

Risque d’impact de l'utilisation des techniques financières liées aux instruments financiers à terme : l’utilisation des instruments dérivés peut entraîner sur de courtes périodes des variations sensibles de la valeur liquidative, à la hausse comme à la baisse.

Risque de change : le compartiment peut investir jusqu’à 100% dans des instruments libellés en devises étrangères hors zone euro. Les fluctuations de ces monnaies par rapport à l’euro peuvent avoir une influence négative sur la valeur liquidative du compartiment.

Rappel du cadre fiscal

L'assurance-vie bénéficie d'un cadre fiscal particulièrement avantageux et présente de nombreux avantages, dont notamment :

Une fiscalité allégée pendant la vie du contrat

- Les plus-values réalisées en cas d’arbitrage ne sont pas imposées.

- Après 8 ans, les produits (intérêts, plus-values, etc.) lors du rachat sont partiellement exonérés. Entre 4 et 8 ans, vous bénéficiez également d’un taux d’imposition allégé.

Une transmission facilitée de votre capital en cas de décès

- Transmission de vos capitaux sans taxation au conjoint ou partenaire de PACS bénéficiaire et dans la limite légale de 152 500 € pour les autres bénéficiaires ou 30 500 € pour les versements après 70 ans,

- Votre contrat vous permet de transmettre, par la clause bénéficiaire, un capital décès aux bénéficiaires de votre choix (hors taxation, dans les limites légales). Le règlement du capital est réalisé par l’assureur, en dehors du circuit de succession notarial, plus simplement et plus rapidement, dans la majorité des cas.

Documents réglementaires

Toutes nos interventions dans les médias

gratuite & personnalisée

Réponse en 24h !

On vous accompagne dans les étapes de votre projet !