1. Crédit amortissable

Le plus connu de tous et le plus souvent utilisé, le crédit amortissable se compose du remboursement d’une partie du capital et ainsi que des intérêts. Généralement mensualisé, le remboursement de l’emprunt peut aussi être trimestriel ou annuel. En début d’emprunt, la composition des mensualités est principalement constituée du remboursement des intérêts. En fin d’emprunt, la tendance s’inverse : les mensualités sont principalement constituées du remboursement du capital et très peu d’intérêts. La durée du crédit peut être par exemple de 5, 10, 15, 20 ans voire plus. Elle variera en fonction de votre besoin. Le contractant a le choix entre trois natures de crédit amortissable : soit à taux fixe soit à taux variable ou encore à taux capé.

Illustration :

► 1/ La sécurité du taux fixe

Le taux fixe est la solution la plus souvent utilisée. Le taux d’intérêts est le même pour toute la durée du contrat.

► 2/ Le risque de bonnes ou très mauvaises surprises du taux variable

Le taux variable comme son nom l’indique, est un taux qui varie en fonction de l’évolution des marchés financiers à chaque date d’anniversaire. C’est ce type de crédit qui a fait naître la crise des subprimes aux Etats-Unis. Le coût des intérêts peut soit baisser soit augmenter. Cette hausse augmentera vos mensualités et le coût global du crédit. Parfois la hausse peut augmenter la durée du crédit en fonction du capital restant dû. Dans certains cas, la répercussion d’une hausse des taux peut se faire sur la mensualité et sur la durée. Cela dépendra de votre contrat.

► 3) Le taux variable plafonné : le taux capé

Pour faire face aux fluctuations importantes des taux variables, les banques proposent des taux capés. Ces taux capés sont des taux variables avec une limite de maximum et/ou minimum.

Il existe par exemple le taux capé +1 qui n’augmentera que de 1% maximum même si les hausses des taux sur les marchés financiers sont plus importantes. D’autres variantes de taux capés existent comme le taux capé +2 ou le taux capé +1/-1.

Le coût supplémentaire sera répercuté sur vos mensualités mais elles ne pourront pas dépasser un certain montant connu à l’avance.

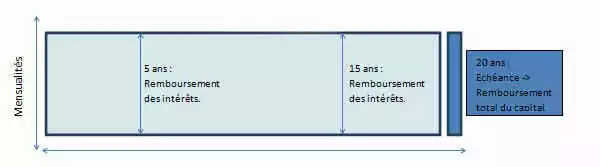

2. Prêt in fine

Le Prêt In Fine permet de financer un achat immobilier à usage locatif, neuf ou ancien. C’est un prêt immobilier dont le remboursement du capital emprunté s’établit à la fin du contrat à l’échéance. Pendant la durée du prêt, l’investisseur remboursera seulement les intérêts du prêt contracté. Ce type de prêt est très souvent lié à l’ouverture d’un contrat d’assurance-vie. Pourquoi ? Le contrat d’assurance-vie peut servir de garantie auprès de l’établissement prêteur. Une partie de l’épargne faite sur ce contrat peut aussi servir à rembourser le capital du crédit emprunté à l’échéance.

D’autres garanties autres que l’ouverture d’un contrat d’assurance-vie sont possibles comme le nantissement d’anciens contrats d’assurance-vie, l’hypothèque ou le crédit logement par exemple.

Sachez qu’un établissement susceptible de financer vos projets via un prêt in fine ne doit pas refuser d’anciens contrats d’assurance-vie comme garanties, sous prétexte, qu’ils n’ont pas été ouverts dans son établissement. L’application de cette règle de droit n’est malheureusement pas respectée par tous.

L’investisseur aura donc une mensualité globale incluant :

- Le remboursement des intérêts du prêt.

- L’effort d’épargne sur le contrat d’assurance-vie (non obligatoire mais conseillé par netinvestissement)

Illustration :

3. Prêt à palier

Le prêt à palier est un prêt modulable à taux fixe dans la durée avec des mensualités différentes.

Pour mieux comprendre, c’est un crédit en 2 temps. Le prêt principal sera divisé en deux ou plusieurs périodes avec une mensualité différente et donc un effort d’épargne non similaire.

Un exemple est possible, nous l’appellerons le prêt à palier « Spécial Investisseur ».

Ces prets immobilier spécifiques aux investisseurs vous propose de rembourser plus d’intérêts et peu de capital durant le 1er palier d’emprunt. Le second sera consacré principalement au remboursement du capital emprunté. L’avantage pour vous investisseur sera de profiter de l’avantage fiscal d’un produit défiscalisant, comme la loi Pinel. L’avantage fiscal arrivé à son terme, le 1er palier offre 2 années supplémentaires ou plus aux années de location choisies (6,9 ou 12 ans) pour vendre le bien immobilier (maximum 14 ans). En conclusion, l’objectif est de baisser les mensualités pendant la durée de la réduction fiscale pour un effort d’épargne faible. Bien évidemment, il faut au préalable négocier les pénalités de remboursement anticipé pour ne pas se retrouver avec des frais supplémentaires à payer.

Bien entendu ce montage de financement particulier nécessite un travail de conseil auparavant. Retrouvez cet outil de financement proposé en exclusivité partenaire sur notre site.

4. Les assurances

Généralement, lors de la souscription d’un crédit, une assurance est souvent exigée par l’organisme prêteur. L’organisme prêteur vous propose alors une offre d’assurance mais sans obligation d’y souscrire. Le choix de l’assurance est libre à condition que le nouveau contrat d’assurance présente le même niveau de garantie que celui proposé par l’établissement prêteur. Généralement, l’assurance permet de couvrir les risques de décès, de maladie et d’invalidité et de la perte de l’emploi.

Les conditions de résiliation du contrat d’assurance :

- La résiliation doit être acceptée par l’établissement prêteur.

- Vous disposez d’un délai d’un an à partir de la signature du contrat. Pour faire valoir ce droit, adressez un courrier de résiliation par lettre recommandé à l’assureur. La demande doit être faite au plus tard 15 jours avant le terme des 12 mois.

Le risque de santé : l’assureur se positionne sur un montant de cotisation selon un questionnaire médical. Les fausses déclarations ou omission d’information peuvent entrainés la déchéance des garanties ou la nullité du contrat.

5. Nouveauté : le droit à l’oubli !

Cette nouvelle disposition concerne les personnes ayant eu de graves maladies dans le passé, totalement guéris aujourd’hui qui faisaient l’objet de discrimination par les établissements prêteurs. Par exemple, un ancien malade du cancer avait pour obligation d’informer son assurance de sa maladie. Résultat ? Des contrats d’assurance avec des cotisations plus élevées. Certains assureurs de prêt refusaient même de les assurer.

Aujourd’hui le gouvernement veut faciliter l’accès aux crédits à ces personnes en instaurant le droit à l’oubli. Il n’y a aucune obligation de mentionner à un assureur leurs anciennes maladies. De plus, les personnes atteintes d’un cancer avant leurs 15 ans doivent attendre 5 années après l’arrêt de leur traitement pour bénéficier de ce droit. Pour les pathologies diagnostiquées après l’âge de 15 ans, les anciens malades doivent patienter 15 ans pour profiter de ce droit à l’oubli. Avant ce délai, la personne a le devoir de renseigner son ancienne pathologie à son assureur sans que celui-ci lui applique des cotisations majorées.

Pour faire avancer cette initiative intelligente, une grille de référence va être mise en place. Elle mettra en évidence les différents niveaux de gravité de cancer (pour faire la distinction entre certains cancer très graves et d’autres moins graves) et les progrès de la médicine pour définir plus précisément les candidats au crédit avec des assurances emprunteurs standard.

6. Tableau comparatif des 3 types de crédits possibles

| CREDIT AMORTISSABLE | IN FINE | PRET A PALIER | |

|---|---|---|---|

| Taux d’emprunt | Coût faible | En général, supérieur au taux pour un crédit amortissable | Coût plus élevé que le crédit amortissable. Doit être l’objet de simulation avant souscription. |

| Apport ? | Conseillé | Pas obligatoire | Conseillé |

| Intérêts | Plus important que le crédit amortissable | Economie réelle selon le projet. Baisse de la mensualité et donc de l’effort d’épargne sur une période précise. | |

| Frais | Frais d’assurance-vie | Frais sur les deux périodes | |

| Mensualité | Remboursement du capital + intérêt | Remboursement des intérêts | |

| Avantage fiscal | Déduction des intérêts faible | Déduction des intérêts d’emprunt sur le revenu foncier = Baisse de l’imposition sur le revenu. | |

| Risque | Faible | Dépend de la performance de l’assurance-vie | Faible |

| Adaptable ? | - Investisseur avec une faible ou moyenne imposition. - Pour des investissements de résidence principale. | - Investisseur imposé à l’IR à 30% ou plus. - Aux investissements locatifs - Investisseurs à fort revenus fonciers. | - Spécial investisseur à fort capital - Investisseurs à situation professionnelle changeante |

Nous connaissons tous le prêt amortissable, et si ce type de remboursement est si populaire c’est qu’il convient forcément à une majorité. La souscription à un crédit dépend de plusieurs facteurs déterminants et souvent liés au profil de l’investisseur, à sa situation financière et professionnelle. Le choix du projet est également un élément important à prendre en compte. L’ensemble de ces composantes déterminera quel type de crédit sera le mieux adapté à votre projet immobilier. La détermination d’un choix de crédit doit être longuement réfléchie et surtout être le fruit de multiples comparaisons et simulations. Une fois votre choix arrêté, de nombreux outils de simulation existe pour le calcul de prets immobilier. Ils vous permettent par exemple de calculer les intérêts de prêt et de faire le calcul pour votre emprunt bancaire. Nous mettons à votre disposition des calculettes de prêt. N'hésitez pas à utiliser.

On vous accompagne dans les étapes de votre projet !