Petit rappel sur les SCPI

Nous avons à de nombreuses reprises étudié le support d’investissement que constitue la SCPI sur Netinvestissement, quels en sont les intérêts et les inconvénients, et surtout dans quel cas de figure un investissement dans ce type de solution peut être bénéfique pour votre profil. Mais repassons ensemble sur quelques bases.

Immobiliers, oui ! Contraintes, non !

Comme indiqué très subtilement dans ce titre, le principal avantage des SCPI réside dans le fait que vous bénéficiez d’une exposition sur le sous-jacent immobilier mais sans en ressentir les inconvénients (gestion au quotidien, état des lieux, travaux, etc.), tout ceci joue beaucoup sur la réussite “psychologique” d’un projet d’investissement, mais également sur la réussite financière de ce dernier.

L’entrée et la sortie des locataires du parc immobilier de la SCPI est géré directement par la société de gestion de cette dernière, qui agit comme un administrateur immobilier classique, et a donc en charge de négocier les baux et conditions de location les plus avantageuses pour la SCPI, et donc indirectement pour vous.

Les frais de gestion étant beaucoup plus facilement prévisibles par les sociétés dont le travail est de gérer et administrer le parc immobilier de la SCPI (par expérience en réalité), il est donc généralement plus simple de réaliser pour eux des économies d’échelles et donc de rentabiliser au mieux l’utilisation du parc immobilier de la SCPI.

De plus, vous n’êtes pas sans savoir que tout propriétaire immobilier (occupant ou non occupant) doit avoir contracté un contrat d’assurance sur le bien en question. Ce genre d’obligation peut se révéler coûteux également pour l’investisseur non initié au travail de comparaison, et donc diminuer, parfois fortement, la rentabilité d’un investissement. Encore une fois, ce genre d’initiative est à la charge de la société de gestion, et non la vôtre. Vous n’avez donc encore une fois que très peu d’intervention (voire aucune) dans la gestion du parc immobilier de la SCPI, et c’est très bien pour vous

Rendements cohérents et diversification du risque

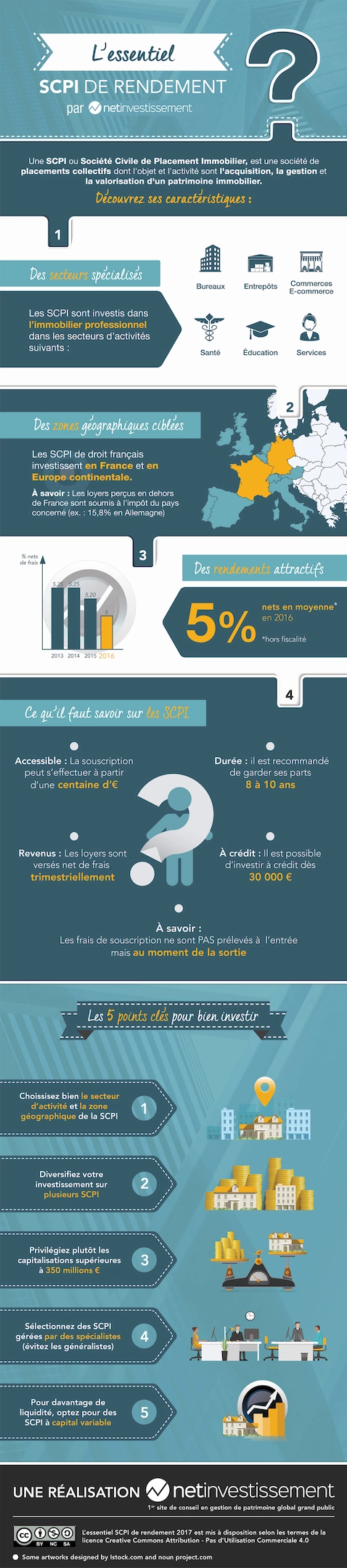

Dans une SCPI, vous retrouvez de l’immobilier, et donc par conséquent, des loyers régulièrement perçus. Ce qui fait de la SCPI un produit de rente par excellence. Ces rentes sont délivrées sur une base annuelle, exprimée en pourcentage de votre investissement initial, dont les produits vous sont payés trimestriellement. Lors des dernières années, le rendement moyen d’une SCPI évoluait entre 4% et 5%, nets de frais de gestion sur le parc de la SCPI.

Pour une personne dont le but est de recevoir une rente régulière et intéressante par rapport au reste des supports financiers non rentables que vous retrouvez en banque (livrets et autres comptes de dépôts), la SCPI semble tout indiquée pour être le support parfait, bien que le capital ne soit pas garanti. De plus il vous sera aisé de construire un portefeuille d’investissement qui vous ressemble : stratégie d’investissement, thématique défendue (santé, bureau, logistique, etc.) ou même secteur géographique (Ile de France, région, Europe etc.).

Pour faire un rapide tour d’horizon de tout ce que nous venons de revoir sur les SCPI, vous devez avoir retenus les informations suivantes :

- Les SCPI sont des produits de rentes vous permettant d’investir dans l’immobilier sans en subir les contraintes liées à la gestion d’un large parc de biens

- Toutes les contraintes de gestion sont déléguées à une société dont le métier est de gérer de l’immobilier professionnel et d’en assurer la rentabilité pour la SCPI et pour l’investisseur misant sur cette dernière

- Les rentes sont payées trimestriellement et ce de manière très régulière et durable dans le temps, avec un objectif de rendement de l’ordre de 4% à 6%

Netinvestissement vous recommande :

Les SCPI : Qu’est-ce que c’est ?

Net Academy |

Suivez le cursus : SCPI

Net Academy |

Suivez le cursus : SCPI

Second rappel sur les FPS

Dans le domaine de l’investissement, vous pouvez rencontrer beaucoup de produits tels que l’assurance-vie et ses Unités de Comptes (UC), les FCPR (Fonds Communs de Placement à Risque) et les FIP/FCPI (Fonds Communs de Placement de Proximité ou dans l’Innovation), et enfin, les FPS (Fonds Professionnels Spécialisés).

Ces derniers n’étant pas régulés par l’AMF comme beaucoup d’autres fonds, ils affichent plus de marge de manœuvre dans leur gestion. Autrement dit, dans un FPS vous pouvez avoir accès à d’autres types de gestion, notamment dans l’immobilier via des programmes de réalisation de valeur ajoutée (Value Added) ou des opérations de marchand de biens.

Chez Netinvestissement, nous accordons beaucoup d’importance à cette nouvelle manière de “consommer” l’immobilier professionnel et donc de nous différencier des supports plus classiques telles que les SCPI que nous avons vu plus haut dans ce guide. De plus, la flexibilité du FPS vous permet de profiter des évolutions du marché immobilier en adaptant vos investissements à la nouvelle réglementation (énergétique par exemple) ou même aux nouveaux modes de consommation (coworking, etc.).

Très simplement, les FPS vous permettent d’accéder à de nouvelles manières d’appréhender l’immobilier professionnel, et l’immobilier dans un sens plus large. Vous ne prenez pas part uniquement à l’administration d’un parc immobilier locatif mais pouvez choisir d’intervenir dans des phases préliminaires à cette gestion (ce qu’on appelle opérations de marchand de biens) via des initiatives de création de valeur ajoutée, dans des phases d’exploitation (comme une gestion foncière) où même dans les phases suivant l’exploitation (et nous revenons également sur le Value Added et la transition immobilière).

Ce genre de fonds professionnel faisant partie de la famille assez restreinte de l’offre “Private Equity” (ou investissement non coté), vos bénéfices résultants de ce type d’investissement sont également différents de ce que vous pouvez obtenir via des placements plus classiques en SCPI. Quels sont-ils ? Nous allons voir ceci tout de suite.

Optimisation fiscale :

Du fait de leur structure juridique et opérationnelle, les FPS peuvent vous permettre de bénéficier d’une fiscalité attractive sur les bénéfices et plus-values réalisées tout au long de votre investissement, en contrepartie généralement d’un engagement de détention des parts. De plus, certaines solutions de placement peuvent également vous permettre d’optimiser de manière souvent importante la fiscalité relevant des rentes que peuvent dégager ces fonds.

Attention cependant : le but d’une solution d’investissement sous forme d’un FPS n’est pas de chercher à se désister de l’impôt, et ne doit absolument jamais être vu uniquement sous cet angle sous peine de prendre un risque bien trop important pour votre profil d’investisseur. Il s’agit là de solution de placement éligible selon certains critères très précis et énoncés par la loi ; pour être certain de ne pas commettre d’impair, votre chef de projet patrimonial Netinvestissement est là pour vous accompagner et vous conseiller dans ce type d’investissement et sa faisabilité par rapport à votre projet et votre profil.

Thématique très ciblée de niche

Comme nous l’avons vu plus haut, même si elles couvrent l’ensemble de l’immobilier professionnel, les SCPI ne traitent pas certaines thématiques bien précises ou n’agissent pas sur un maillon très précis de la chaîne de valeur de ce type d’actif. Les FPS, du fait qu’ils sont moins contraints dans leur gestion ou dans la construction de leurs portefeuilles d’actifs, peuvent viser des produits très précis et les exploiter parfois de manière quasi exclusive.

Aussi, le fait d’investir dans des solutions type FPS peut vous permettre de bénéficier de la performance très ciblée d’un secteur innovant et décorrélé, dans un monde souvent considéré comme sûr-employé et dans lequel les opportunités manquent.

Quel est le meilleur placement des deux ?

C’est une bonne question que nous sommes tous en droit de nous poser. Voilà comment aurait pu se terminer cet article, mais chez Netinvestissement nous aimons aller au bout de chaque sujet, alors nous allons détailler ceci.

En réalité il n’existe pas vraiment de bon ou de mauvais placement, si nous devions résumer cette question aujourd’hui, il semble évident de dire qu’il s’agit surtout de rencontres entre vos objectifs d’une part, et votre profil d’investisseur d’autre part. Un placement via un FPS peut très bien paraître tout indiqué pour votre situation mais se révéler ne pas vous apporter la pleine puissance dont il sait faire preuve.

Explication ci-dessous :

Un investisseur ayant une fiscalité assez importante (partons sur une tranche d’imposition à 30%), qui veut réaliser une opération financière dans le but de se dégager une rente régulière pourrait (attention, POURRAIT) être le parfait candidat à un investissement au sein d’un FPS. En revanche, si cette personne souhaite garder de la liquidité (c’est à dire la capacité de récupérer tout ou partie de son capital) de son investissement, alors ce même investissement FPS ne sera plus du tout adapté à son profil d’investisseur. Les fonds étant généralement bloqués pendant une durée fixe, et les conditions de sortie par anticipation souvent très contraignantes.

Parallèlement à ça, une personne n’ayant pas besoin de liquidité sur ces placements et souhaitant bénéficier de rentes avec la meilleure fiscalité possible pourrait être faite pour le FPS, mais si le montant de cet investissement constitue une part trop importante de son patrimoine total, alors il faut s’abstenir. Le FPS étant une solution plus libre dans ses choix de gestion, il est courant que le degré de risque encouru soit un peu plus important que ce que votre profil et votre patrimoine peuvent être capables de supporter.

De plus, et comme nous l’avons vu précédemment au cours de ce guide, si votre souhait et votre objectif sont uniquement de réduire votre imposition ou de tenter de la contourner, alors le travail de pédagogie de votre chef de projet Netinvestissement prend tout son sens : une opération ne peut absolument pas être réalisée dans le seul but d’annuler ou de minimiser l’imposition, et doit avoir une réelle valeur ajoutée sur l’ensemble de votre projet patrimonial.

Les maîtres mots dans la gestion de vos investissements n’ayant pas changé (pour ceux qui nous rejoignent) : CONSEIL et DIVERSIFICATION, nous ne saurions mieux vous préconiser de prendre contact tout de suite avec votre Chef de Projet Patrimonial Netinvestissement pour étudier avec lui directement les options qui s’offrent à vous ainsi que vos capacités à soutenir un investissement sur l’un ou l’autre des supports dont nous avons parlé dans ce guide.

Pour résumer, les SCPI vous permettent sur le long terme de générer des revenus réguliers et basés sur un sous-jacent solide que nous adorons tous en France : l’immobilier. Du fait de leur constitution, le risque lié à cet investissement est très bien maîtrisé, et la liquidité est plutôt bien assurée. Ce qui fait de ce type de solution une excellente base pour commencer votre initiation au monde merveilleux de ce qu’on appelle la “pierre papier”. Seul point d’ombre au tableau, la fiscalité issue de ce placement peut parfois se montrer confiscatoire et donc vous freiner dans votre volonté d’investir et d’agir.

Le FPS quant à lui peut vous permettre de vous affranchir de cette fiscalité parfois pesante, tout en restant investi dans la thématique immobilière qui vous tient à cœur. Son aspect libéré de beaucoup de contraintes de gestion peut plaire mais également être source de risque un peu plus élevé, tout en coupant net toute question de liquidité pendant une période définie (6-8 ans en moyenne).

En quelques mots, pour faire un bilan rapide de ce guide si vous êtes pressé par le temps : dans le duel FPS versus SCPI, il n’y a pas de grand gagnant. La seule idée que vous devez garder en tête est celle que la solution sélectionnée doit avant toute chose correspondre parfaitement à votre profil d’investisseur et à votre stratégie patrimoniale.

Alors n’attendez plus, prenez attache avec votre chef de projet patrimonial Netinvestissement pour étudier les possibilités qui s’offrent à vous, et vous faire accompagner dans la mise en place des meilleures solutions, ou en tout cas celles qui sont les plus adaptées à votre situation et à vos projets.

On vous accompagne dans les étapes de votre projet !