Les avantages de la loi Pinel

Pour rappel, le dispositif Pinel, grand successeur des dispositifs Scellier et Duflot, a vu le jour en 2014. Toujours dans cette dynamique de pallier le manque de logements neufs dans des zones tendues, de dynamiser la construction en France et de favoriser l’investissement locatif, il permet aux investisseurs de bénéficier d’une réduction d’impôt pour un investissement réalisé dans l’immobilier neuf livré ou en Vente en Etat d’Achèvement (ou réhabilité neuf). Le montant de la réduction est calculé en pourcentage du prix d’acquisition et en fonction de la durée d’engagement de location.

Ainsi, vous pouvez bénéficier d’une réduction d’impôt pouvant aller jusqu’à :

- 12 % du montant de votre investissement pour un engagement de location de 6 ans.

- 18 % du montant de votre investissement pour un engagement de location de 9 ans.

- 21 % du montant de votre investissement pour un engagement de location de 12 ans.

Soit une réduction de 2 % par un an sur les 9 premières années puis de 1 % sur les 3 dernières années si vous décidez de prolonger le dispositif jusqu’au terme maximum légal de 12 ans.

Attention, le loyer que vous proposerez à votre locataire ne doit pas dépasser un plafond fixé chaque année par décret, en fonction de la zone où se situe le bien :

|

Zones |

Communes concernées |

Plafonds du loyer au m2 mensuel |

|---|---|---|

|

Zone A Bis |

Paris Intramuros, première couronne parisienne à travers la majorité des villes situées dans le 92, 93 et 94. |

17.55 € |

|

Zone A |

2ème couronne parisienne (Île-de-France), majorité des villes présentes dans le 06, 83, 13 et grandes métropoles comme Lille, Lyon, Villeurbanne, Montpellier. |

13.04 € |

|

Zone B1 |

Grandes agglomérations françaises de plus de 250 000 habitants ne faisant pas partie des zones A bis et A. |

10.51 € |

|

Zone B2 |

Non éligibles depuis le 1er janvier 2020 |

- |

|

Zone C |

Non éligibles depuis 2017 |

- |

Si vous avez des doutes sur la zone éligible de votre futur investissement, nous vous recommandons de contacter votre chef de projet patrimonial Netinvestissement ou de vous rediriger sur le site du Service Public.

D’autres conditions sont à respecter, notamment la location qui doit prendre effet dans les 12 mois suivant la livraison ainsi que la sélection des locataires qui, pour rappel, doivent respecter certains plafonds de ressources toujours déterminés en fonction de la zone où se situe le bien.

Si toutes ces données sont bien prises en compte dans le montage financier, le dispositif Pinel est un réel outil d’optimisation pour un investisseur qui souhaite se créer ou développer son patrimoine en misant sur une valeur refuge (l’immobilier), tout en protégeant sa famille, en générant des revenus complémentaires à terme et en bénéficiant d’un avantage fiscal.

Mais il vous faut prendre certaines précautions avant de vous lancer. Privilégiez une ville où la demande locative est supérieure à l’offre, avec un tissu économique favorable et un solide bassin d’emplois. Il faut également bien sélectionner le promoteur tant pour les qualités intrinsèques de bien et les prestations proposées, mais également la taille et typologie des biens de la résidence.

Une fois ces paramètres maîtrisés, il est extrêmement important de bien vérifier que le type de montage et le financement correspondent à votre situation et à vos objectifs.

Netinvestissement vous recommande :

Qu’est-ce que le LMNP ?

Net Academy |

Suivez le cursus : LMNP

Net Academy |

Suivez le cursus : LMNP

Découvrez l'univers : loi Pinel

Pourquoi estimer le coût de votre opération immobilière ?

Lorsque vous vous lancez dans un investissement en Loi Pinel, il est primordial d’estimer l’effort mensuel à prévoir.

Il s’agit du delta (de l’écart) entre les entrées et les sorties de votre opération. Imaginez-vous que votre investissement a un compte en banque dédié. Il vous faut connaitre les éléments qui vont le faire fluctuer. Le mieux est de définir cet effort de manière mensuelle pour que cela soit le plus proche de la réalité et le plus précis possible.

Pour les entrées, c’est assez simple. Vous avez :

- Les loyers : attention prenez le montant hors charges, ces dernières ne sont pas pour vous mais pour la copropriété. En effet, le locataire participe à la gestion de la résidence et c’est bien normal. De plus, le montant du loyer est plafonné selon la surface du logement notamment et la zone considérée (A bis, A, B1).

- La réduction Pinel : soyons cohérent, cette loi est une incitation. En soit, on peut la caractériser comme un « boost » de loyer. De cette manière, cela peut se traduire mensuellement même si vous ne la percevez pas aussi régulièrement.

Pour les sorties, voici ce qu’il faut prendre en considération :

- Les mensualités du financement : nous développons cette partie juste après, patience !

- La taxe foncière : très disparate selon la commune, nous l’évaluons globalement à un mois de loyer sans charge.

- Les charges de copropriété : ici, investir dans le neuf va vous soulager d’un poids ! Vous pouvez partir sur 4% du loyer, ce qui est peu face à un immeuble ancien de plusieurs dizaines d’années.

- L’assurance propriétaire non occupant : pour les risques d’inondation et d’incendie majoritairement. Comptez entre 50 et 100€ par an selon la surface.

- La gestion locative : ici, plusieurs choix s’offrent à vous. Vous vous en occupez et cela ne vous coûte que du temps ou vous déléguez à une agence immobilière. En fonction du choix des garanties, le cout est compris entre 6 et 12% du loyer.

- Les travaux : n’oubliez pas que vous achetez dans le neuf : les garanties décennale, biennale et de parfait achèvement vous protègent durant les premières années face à de gros travaux. Ces années de tranquillité, mettez-les à profit. Budgétez 20 à 30€/mois que vous pouvez mettre sur une assurance vie bien gérée. Cependant, je vous encourage à provisionner dès le début (et même pendant le temps de construction) une somme pour le moment où vous en aurez besoin. L’assurance vie est la poche d’investissement la plus judicieuse pour faire travailler votre argent pendant ces années.

Voyez, le calcul est assez simple lorsque l’on a des estimations précises et un bon tableau Excel !

Mais pour être précis, (et professionnel), vous devrez considérer la fiscalité des revenus. C’est une autre paire de manche ! Car le mieux pour votre projet est de passer vos revenus fonciers selon le régime du réel en intégrant vos charges. Le mieux est d’avoir un simulateur intégrant cette donnée essentielle. N’hésitez pas à vous appuyer sur des chefs de projet patrimoniaux rompus à l’exercice sur les résidences les plus intéressantes du moment ! Je parle de nous bien entendu !

Loi Pinel : estimez le montant du crédit nécessaire

La question du crédit est primordiale lors de tout investissement locatif. Bien maitriser ses composantes, c’est réussir une bonne partie de la stratégie.

Il y a plusieurs éléments que vous devez anticiper, et ce ne sont pas forcément les mêmes que pour votre résidence principale !

- La durée : plus votre crédit est court, plus les mensualités sont importantes. Un crédit doit être remboursé. Ces deux affirmations doivent vous inciter à prendre du recul et comprendre qu’en locatif, votre crédit vous coûte moins cher du fait de la déduction des intérêts d’emprunt.

- La déclaration fiscale : je vous laisse consulter nos guides en la matière. En quelques mots, vous pouvez déduire vos intérêts d’emprunt pour diminuer les loyers fiscalisés. Donc, avoir des intérêts qui s’étalent dans le temps a du sens pour votre rendement.

- L’apport : ne pas en mettre augmentera le rendement de votre opération. Comprenez qu’il est toujours plus intéressant de mettre 100€/mois pendant 10 ans plutôt que 12 000€ dès le départ.

- L’assurance décès invalidité : elle peut être négociée lors de l’offre de prêt mais pas seulement. Les lois Hamon et Lagarde vous permettent de changer cette assurance durant la première année de votre investissement et à chaque date anniversaire.

- Les indemnités de remboursement anticipé : surement l’item à négocier. Un bien en Pinel se revend souvent avant la fin du crédit. Par conséquent, cette indemnité, qui peut représenter jusqu’à six mois d’intérêts, est un point d’attention particulier.

C’est votre effort d’épargne qui définira la durée minimale de votre crédit. Pour le reste, un accompagnement serait bien senti surtout pour la déclaration des revenus fonciers.

Question : le taux d’intérêt n’est-il pas l’essentiel ? Oui, … pour votre résidence principale ! En ce qui concerne le locatif, pas forcément. Vos intérêts peuvent être déduis ce qui limite la fiscalité foncière. Nous l’avons vu succinctement, inutile d’aller « gratter » 0,10%. Prenez plutôt l’approche de la négociation par les frais de dossier et des IRA…

Loi Pinel : estimez votre réduction d’impôt

Cet avantage loi Pinel est généralement présenté de la sorte. Il représente 2% du prix d’achat du bien pendant les 9 premières années.

Si l’on prend l’exemple d’un bien de 250 000€, cela devrait représenter 5 000€ de réduction fiscale annuelle soit 45 000€ sur la période considérée.

Mais pour être plus précis, vous pouvez ajouter une fraction des frais de notaire à ce prix d’achat. Cela revient à augmenter votre réduction d’impôt en optimisant l’outil Pinel.

Une fois estimée, il vous faut intégrer la chronologie de perception de cette réduction. Car depuis la mise en place du prélèvement à la source, elle a changé. Vous toucherez un acompte en janvier correspondant à 60% de la réduction annuelle. Le reste vous sera versé en septembre une fois que l’administration aura validé votre déclaration.

Simulation d’investissement n°1 : investir dans le dispositif Pinel via un investissement à crédit.

Il s’agit ici du montage le plus fréquemment adopté par les investisseurs qui utilisent l’emprunt lors d’un investissement Pinel. En effet, compte tenu du contexte de taux d’intérêt bas, c’est une chance pour l’investisseur d’utiliser au maximum cet effet de levier. Sans compter que les intérêts d’emprunt seront 100% déductibles des futurs loyers perçus.

Contexte

Monsieur et Madame Viti ont respectivement 50 et 51 ans et 2 enfants à charge. Ils sont tous les deux en activité et dans le cadre de leur imposition sur le revenu, ils payent 4 500 € d’impôts par an. À la retraite dans une dizaine d’années, ils recherchent un placement leur permettant de préparer cette dernière, tout en pouvant agir sur leurs impôts. Disposant de 10 000 € d’apport pour ce projet, ils ont également la possibilité de consacrer 300 € d’effort d’épargne tous les mois. Ils décident donc de réaliser un investissement immobilier à Bordeaux à travers le dispositif Pinel.

Simulation

Situation

- Couple marié (régime légal), 2 enfants à charge, aucun crédit en cours.

- Impôts : 4 500 €.

- Objectif : obtenir un capital à terme afin de préparer leur retraite et réduire leurs impôts.

- Tranche marginale d’imposition : 30 %.

- Possibilité à investir : apport de 10 000 € + 300 € d’épargne mensuelle.

L’investissement

- Prix d’acquisition : 225 000 €.

- Frais de notaire (3 %) : 6 750 €.

- Montant total de l’investissement : 231 750 €.

- Localisation : Bordeaux (zone B1).

- Le bien : T2 de 45m2.

- Montant maximum des loyers mensuels : 530 €.

Après application de la formule permettant d’appliquer le coefficient locatif Pinel ((19/surface pondérée +0.7) x plafonds du loyer au M2 selon votre zone x surfaces pondérées), vous pourrez louer au maximum votre appartement à 530€ / mois dans cette zone.

Financement

- Apport : 6 750 €.

- Emprunt : 225 000€ sur 25 ans à 2% .

- Mensualité : 950 €.

- ADI (Assurance Décès Invalidité) mensuelle : 50 €.

Résultats sur une durée d’engagement de location de 9ans :

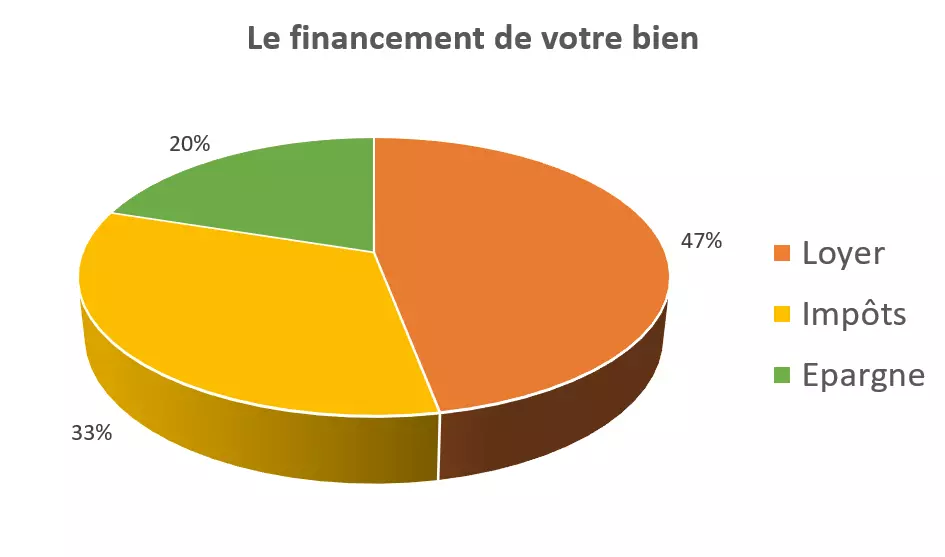

Compte dédié à l’opération |

|||

|---|---|---|---|

|

Au débit |

Au crédit |

||

|

Crédit |

950,00€ |

Loyers encaissés |

530,00€ |

|

Assurance |

50,00€ |

Impôts |

375,00€ |

|

Charges : (taxes + gestion + assurance PNO & vacances, carences locatives + charges de copropriété + surcoûts impôts). |

120,00€ |

Épargne mensuelle |

175,00€ |

|

Total Débit |

1120,00€ |

Total Crédit |

1120,00€ |

Afin de résumer le mécanisme, voici de manière simplifiée comment est financé votre bien :

Revente

Après les 18 mois de construction et les 9 ans de mise en location, et dans le cadre du financement sélectionné, il reste encore 161 285€ à rembourser à la banque. Dans notre calcul, nous restons pessimistes et considérons que le bien n’a pris aucune valeur. Si Monsieur et Madame Viti décident de revendre, la valeur du bien lors de la cession est donc de 225 000€. En prenant en compte ces éléments, voici la rentabilité de leur investissement au bout de 9 ans de mise en location.

Ceci reste bien évidemment une simulation en loi Pinel non contractuelle mais l’important est de bien comprendre le mécanisme.

Avant de vous lancer, il est donc extrêmement important de prendre en compte le montant maximum du loyer, le montant de l’acquisition, le montant de la réduction d’impôt maximum pour un investissement afin d’avoir au préalable tous les tenants et les aboutissants de votre opération. C’est à partir de ces éléments que vous allez pouvoir réaliser une simulation financière pour calculer la potentielle rentabilité de votre investissement

Encore une fois, outre le côté purement financier, il y a également de véritables paramètres à connaître pour optimiser et pérenniser votre opération. le choix de l’emplacement et de votre bien.

Simulation d’investissement n°2 : investir dans le dispositif Pinel via des parts de SCPI

Autre solution envisageable, l’investissement locatif dans la « pierre-papier » à travers les SCPI fiscales. Pour rappel, les SCPI (Société Civile de Placement Immobilier) sont des véhicules d’investissement qui ont pour mission de collecter des fonds auprès d’investisseurs dans l’optique d’acquérir, de mettre en location et d’assurer la gestion de biens immobiliers pour servir des loyers aux actionnaires. Dans le cadre des SCPI fiscales, les rendements cibles sont généralement moins importants que les SCPI de rendements mais vous offrent des avantages fiscaux non négligeables à prendre en compte dans le calcul de la rentabilité totale de votre opération.

Comme la plupart des investissements locatifs, il existe 2 possibilités pour acquérir ces parts : au comptant ou à crédit (prêt bancaire). Dans cette simulation, nous considérons que nos clients souhaitent acquérir des parts au comptant.

Contexte

Monsieur et Madame Toshi ont 45 et 44 ans, 1 enfant en charge. Compte tenu de leur situation, ils payent aujourd’hui 2 300 € d’impôts par an. Disposant de liquidités à hauteur de 115 000 € reçus dans le cadre d’une succession, ils souhaitent investir dans l’immobilier sans trop se soucier de la gestion et tout en pouvant diversifier. Ils souhaitent également réduire leurs impôts et bénéficier de revenus complémentaires. Ils décident donc de réaliser au préalable une simulation d’investissement.

Simulation

Situation

- Âge de M. & Mme Toshi : 45 et 44 ans.

- Situation : marié (régime légal), 2 enfants à charge.

- Objectifs : générer des revenus complémentaires et réduire leur impôt.

- Revenus mensuels : 2 600 €.

- Tranche marginale d’imposition : 11%.

- Épargne à investir : 115 000€.

L’investissement

Parts de SCPI fiscales via le dispositif Pinel répondant à nos critères de sélection, en pleine propriété via un investissement comptant.

Rendement moyen

2% net de frais de gestion soit 2 300 € par an. (115 000 * 2% = 2 300 €)

Imposition annuelle sur l’opération

648,6€ (soit 2 300*28,2%) dû à la fiscalité de l’investissement correspondant à 11% de TMI (Tranche Marginale d’imposition) + 17,2% de prélèvement sociaux.

Performance nette de votre opération (résultats sur une durée d’engagement de location de 9ans)

- Économie d’impôt réalisée : 2 300 € par an pendant 9 ans, soit 20 700 € d’économie d’impôt totale (191,61€/mois).

- Revenus complémentaires annuels nets de fiscalité : 1 651,4 € (soit 137,62 € / mois).

- Revenus mensuels globaux après l’investissement en SCPI : 2 737,62 € par mois pour une augmentation de 5% de leurs revenus.

- Pouvoir d’achat mensuel généré : 329,29 € / mois (137,62€ + 191,67€), soit 3 951,48 €.

Les SCPI fiscales sont des véhicules qui revêtent de réels avantages notamment en termes de confort de gestion, de diversification et de réduction d’impôt. Cependant, réalisez une simulation Pinel d’offre pour investir via des SCPI avant de vous lancer dans l’acquisition de ces parts.

Effectivement, les SCPI fiscales ont des particularités, notamment en matière de liquidités. Généralement, ces SCPI ont une structure dite à capital fixe, et, par conséquent, il est plus difficile de revendre vos parts. en effet, il vous faudra attendre leur dissolution pour récupérer votre capital. C’est donc un investissement qu’il faut considérer « long terme » car la durée de détention est d’environ 15 ans. Entre la collecte, l’engagement de mise en location du dispositif choisi par la société de gestion (pouvant aller jusqu’à 12 ans) et la dissolution qui intervient après la revente totale des actifs immobiliers détenus, l’investisseur doit considérer que son capital ne sera pas disponible avant ce délai. Ainsi, les SCPI fiscales doivent être envisagées uniquement si elles correspondent parfaitement à votre situation, à vos objectifs et plus simplement, à votre projet.

Le dispositif Pinel reste un vrai levier pour investir dans l’immobilier, réduire vos impôts et vous créer du patrimoine. A fortiori en 2021 et 2022, avant que ses avantages fiscaux ne s’amenuisent.

De plus, les taux de prêts immobiliers étant encore au plus bas, la période semble idéale pour investir.

Cependant, cette opération reste un investissement patrimonial dans l’immobilier avant tout, dont la réussite ne se base pas uniquement sur la réduction d’impôt donc vous pouvez bénéficier.

Afin de réaliser vos investissements locatifs sans surprise, il est vivement recommandé de vous faire accompagner par un spécialiste de l’ensemble des étapes de la vie de votre projet : le choix, le financement, l’acquisition, la location et la revente.

N’hésitez donc pas à contacter l’un de nos chefs de projets patrimoniaux afin qu’il définisse avec vous votre profil, votre besoin et la solution la plus adaptée à votre situation.

On vous accompagne dans les étapes de votre projet !